ניהול תקציב הוא חשוב מאוד, אך טיפול בכלכלת המשפחה שלך עשוי להיראות קשה אם אין לך ניסיון רב בתכנון תקציב. מאמר זה יספק טיפים וטכניקות שבהן תוכלו להשתמש כדי לוודא שאתם עומדים על התקציב האישי שלכם. בדרך זו, תוכל ליהנות מחייך ולחיות במסגרת האמצעים שלך.

ארגון תקציב משק הבית שלך

האם אתה רוצה להגדיר תקציב אישי או ביתי? במאמר זה יש עצות שימושיות כיצד ליצור תקציב ולחסוך כסף.

שמירה קפדנית של תיעוד היא המפתח לניהול הכספים שלך. הטכנולוגיה היום מאפשרת לך לעשות זאת ישירות מהסמארטפון שלך עם אפליקציות שימושיות רבות שיעזרו לך לארגן ולעקוב אחר ההוצאות שלך - כך שאתה תמיד יכול לשמור על הכספים שלך, גם כשאתה בדרכים.

תכנון תקציב

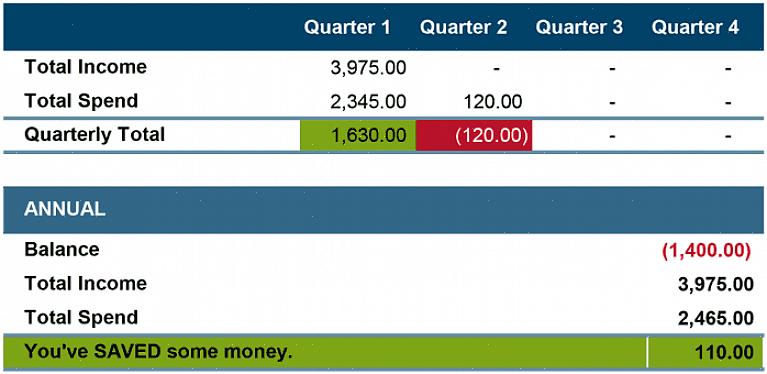

שמירה על תקציבים אישיים כוללת לדעת בדיוק כמה כסף אתה מרוויח, רישום איך אתה מוציא אותו, ולדעת מה נשאר לך בסוף החודש. כל ניהול תקציב טוב מתחיל בניהול רישום קפדני. צור גיליון אלקטרוני, השתמש במחברת או הורד מארגן תקציב אישי דיגיטלי למחשב או לסמארטפון שלך כדי לתעד את כל החשבונות וההוצאות שלך בכל חודש.

הרישומים שלך צריכים לכלול את הקטגוריות הבאות:

- הוצאות משק הבית: אלה כוללות שכר דירה, משכנתא, חשבונות מים, חום וחשמל, מיסי דיור ועבודות תיקונים. למעט עבודות תיקון, אלו נקראות בדרך כלל הוצאות קבועות, שכן הן אינן משתנות מחודש לחודש.

- הוצאות מחיה: אלה כוללות מזון, תחבורה, מוצרי טיפוח ורכישת בגדים.

- הוצאות סוציאליות: אלה כוללות חשבונות למסעדות, כרטיסים לקולנוע, חגים וכל שאר הפעילויות החברתיות. הוצאות מחיה וסוציאליות הן הוצאות משתנות הניתנות לשינוי בהתאם לאורח החיים שלך.

- חיסכון: עליך לרשום גם כסף שאתה מכניס לחשבון חיסכון נפרד למקרי חירום או הוצאות עתידיות.

עמודה נפרדת של מתכנן הכסף שלך צריכה לשקף את כל הכסף שהרווחת באותו חודש באמצעות משכורת, הלוואות והלוואות.

- זכור לכלול את ההכנסה נטו שלך לאחר מסים, בניגוד להכנסה ברוטו לפני מסים והפחתות, שכן הדבר עלול להטות את החישובים שלך.

- ספר את כל ההוצאות שלך בעמודה ליד הרווחים שלך; כך תוכל לראות אם אתה מוציא יותר כסף ממה שאתה מרוויח.

כיצד לתקצב כסף על ידי שינוי הרגלי ההוצאות שלך

כעת, כשיש לך את כל המידע הפיננסי שלך במקום אחד, קל להסתכל על התקציב האישי שלך ולבצע את כל השינויים הדרושים בשגרה שלך. הגיע הזמן לבחון היטב אילו דפוסים עשויים להופיע. כמה אחוז מהשכר שלך, למשל, אתה מוציא על הוצאות משק הבית בניגוד להוצאות סוציאליות? האם אתה מוציא יותר מדי על מסעות קניות או ארוחות? האם נשאר לך כסף בסוף החודש, או שאתה מוציא יותר ממה שאתה מרוויח ונשען על אשראי? אם כן, אולי הגיע הזמן לבצע כמה שינויים.

מטרות ותמריצים

קרא גם: איך למחזר את הבגדים הישנים שלך?

אחת הדרכים לתמרץ את עצמך לשנות את השגרה שלך במובנים קטנים היא על ידי חיבור העלות של הוצאות יומיות קטנות על פני חודש או שנה. קפה, גלידה או מגזין אולי לא יעלו הרבה, אבל ההוצאה הזו תצטבר במהלך החודש או השנה. אולי תוכל להשתמש בכסף הזה כדי להרשות לעצמך דירה יפה יותר, חופשה ארוכה יותר או פריט לבוש חדש?

הצבת יעדים לעצמך היא דרך נוספת להקל על חיסכון בכסף. יעדים ארוכי טווח - כמו קניית בית, שדרוג המכונית שלך או חיסכון לפנסיה - אמורות להשלים יעדים לטווח קצר כמו הפחתת חשבון המסעדה שלך לסכום מסוים בכל חודש.

צעדים אלו יעזרו לכם לאזן את הכלכלה המשפחתית שלכם. על ידי איסוף כל המידע הפיננסי של משק הבית שלך במקום אחד, תוכל לשמור על שליטה מלאה על הכספים שלך ולהוציא את הלחץ מארגון התקציב!

- עקוב אחר ההוצאות שלך באמצעות מארגן, נייר או אלקטרוני - כל אחד מהם יכול לעזור לך להישאר מאורגן.

- נתח את הרגלי ההוצאות שלך: האם תוכל לצמצם את ההוצאות שלך על ידי לקחת ארוחת צהריים לעבודה במקום לקנות אותה כל יום?

- הציבו לעצמכם יעדים: כל דבר מחסכון למעיל חורף חדש ועד לחסכון לבית.